![]() |

制氢

|

制氢

![]() |

制氢

|

制氢

来源:高工氢燃料电池

作者:万萍萍

时间:2020-07-31

膜电极国产替代加速,市场机遇凸显,市场排名靠前的头部企业备受资本青睐。

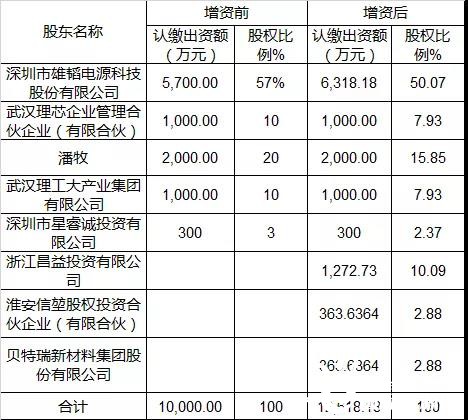

7月29日,雄韬股份发布公告称,同意控股子公司武汉理工氢电科技有限公司(下称“武汉理工氢电”)进行增资,公司以现金方式对武汉理工氢电进行增资1700万元,浙江昌益投资有限公司以现金方式对武汉理工氢电投资3500万元,淮安信堃股权投资合伙企业(有限合伙)以现金方式对武汉理工氢电投资1000万元,贝特瑞新材料集团股份有限公司以现金方式对武汉理工氢电投资1000万元。

四方均以现金方式共向武汉理工氢电注入资金7200万元。

其中2,618.1818万元计入新增注册资本,其余资金计入资本公积。本次增资完成后武汉理工氢电注册资本由10,000万元变更为12,618.1818万元。雄韬股份持有武汉理工氢电股权由57%变更为50.07%,仍为武汉理工氢电第一大股东。

增资前后,武汉理工氢电股权结构对比如下:

GGII分析认为,武汉理工氢电获得资本青睐主要得益于外在环境和内在基础两方面因素。

作为燃料电池“芯片”,膜电极性能在很大程度上直接决定了氢燃料电池的实际应用表现。同时膜电极也是燃料电池的成本核心:1000套/年,MEA成本占比78%;10万套/年,MEA成本占比66%;50万套/年,MEA成本占比62%。

无论从功能与成本占比来看,膜电极的重要性不言而喻。

此外,近年来随着下游燃料电池电堆市场规模的扩大,尤其是国产电堆出货量的提升,带动了膜电极市场规模的扩大。GGII调研数据显示,2019年中国膜电极市场销售规模为2.28亿元;预计到2025年中国车用领域氢燃料电池膜电极市场需求有望达到23亿元。

可预期的广阔市场前景,再加上国家政策强调核心技术本土化,同时市场规模化应用迫切要求膜电极成本下降,多重因素叠加之下,资本市场十分看好掌握核心技术的膜电极企业。

而武汉理工氢电的前身武汉理工新能源成立于2006年,率先开发出基于CCM技术的膜电极,致力于膜电极研发和产业化;2007年开始膜电极产品出口到国外;2012年承担的国家科技支撑计划项目通过验收,完成国内首条膜电极自动化产线开发;2018年在武汉新建产业化基地;2019年自动化膜电极生产线建成投产,产能提高5倍以上,累计销量突破100万片。

截至目前,武汉理工氢电已为国内23所高校和研究所的燃料电池研究提供合作,为国内49家初创企业提供膜电极产品支持,为14家大型国企或上市公司快速进入燃料电池领域提供技术支撑。

凭借在膜电极领域的深厚技术积累,以及在市场拓展上取得的优异成绩,武汉理工氢电为国内解决膜电极“卡脖子”难题做出了突出贡献,成为影响国产膜电极发展进程的重要一极。

在今年国产膜电极突进的重要关口,为进一步夯实膜电极领先地位,拥有“硬核”履历的武汉理工氢电获得资本大手笔注资,也在预料之中。

武汉理工氢电总经理田明星表示:“以科学和技术为手段,以企业经营为载体,开发出可推动并实现燃料电池商业化的膜电极,是我们的初心和使命。如今燃料电池完成了装上车、跑一跑的示范阶段,进入了实际运行的初期商用阶段,我们依然坚守为客户创造价值,脚踏实地做好技术、提寿命、降成本。”

田明星特别强调两点:一是膜电极产品要符合客户电堆的商业化需求。目前下游客户要求每年膜电极售价降低20%-30%,这需要国产供应链协作努力及规模化应用扩大来实现;同时企业自身要通过降低材料损耗、精益制造、低成本技术与工艺等多途径来推动产品成本的下降。

二是提升膜电极寿命对客户价值更高。提升膜电极寿命,要避免研发与实际应用脱节,寿命提升要无限接近真实应用环境,而这依赖下游客户的大数据反馈。需注意的是,寿命与性能是“矛盾”的,如若想鱼与熊掌兼得,企业提升膜电极寿命就必须从基础研究做起。

国际新能源网声明:本文仅代表作者本人观点,与国际新能源网无关,文章内容仅供参考。凡注明“来源:国际新能源网”的所有作品,版权均属于国际新能源网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

内蒙古电力勘测设计院 59分钟前

龙源电力 59分钟前

广西南宁市发展和改革委员会 59分钟前

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...