![]() |

新能源热点聚焦

|

新能源热点聚焦

![]() |

新能源热点聚焦

|

新能源热点聚焦

来源:环球零碳

时间:2023-07-13

7月3日,商务部、海关总署发布了《关于对镓、锗相关物项实施出口管制的公告》,宣布自8月1日起对镓、锗相关物项实施出口管制,引起全球的高度关注。

据路透社7月6日报道,在当天被问及锗与镓两种关键金属的战略储备情况时,美国国防部发言人表示,美国拥有锗的战略储备,但目前没有镓的库存储备。这一消息再度触动了美国国内对于关键矿物储备的焦虑。

事实上,除了镓和锗,向净零排放经济的绿色转型,带来了全球对于关键矿物的巨大需求,也造成了新的焦虑。在围绕石油开采的地缘政治紧张局势持续了近一个世纪之后,专家们担心,全球向清洁能源的转型,正在对太阳能电池板、风力涡轮机和电动汽车电池所需的关键矿物产生新的依赖。

7月5日,全球咨询巨头麦肯锡在最新发布的报告《净零材料转型对全球供应链的影响》中警告称,被视为清洁能源转型的关键矿物未来几年将面临短缺,这可能会抑制电动汽车、风力涡轮机和太阳能电池板的普及。这些金属的短缺可能会提高供应链成本,从而提高低碳产品的价格,进而减缓全球脱碳努力。

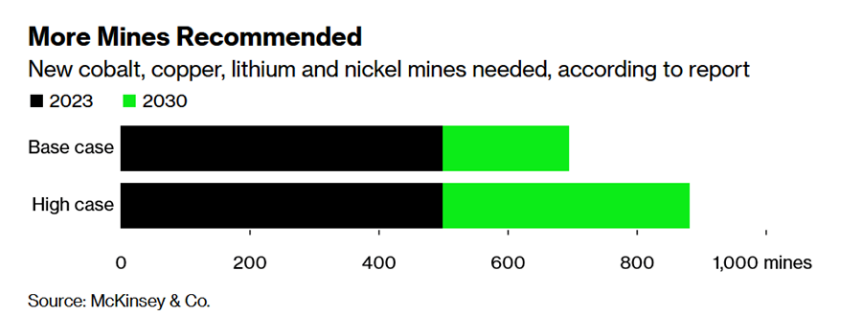

麦肯锡估计,到2030年,因金属材料短缺将导致额外的4亿至6亿吨温室气体排放。这将使巴黎气候协议中设定的限制全球气温的国际计划难以实现。同时,麦肯锡建议到2030年,对采矿、精炼和冶炼的投资增加到3万亿至4万亿美元之间,与前十年相比,每年增长50%。为了满足电池需求,目前运营的约500个钴、铜、锂和镍矿的数量则将需要增加76%,达到近900个。

图说:清洁能源转型需要开采更多的矿

来源:Bloomberg,McKinsey & Co.

01

关键矿物的关键作用

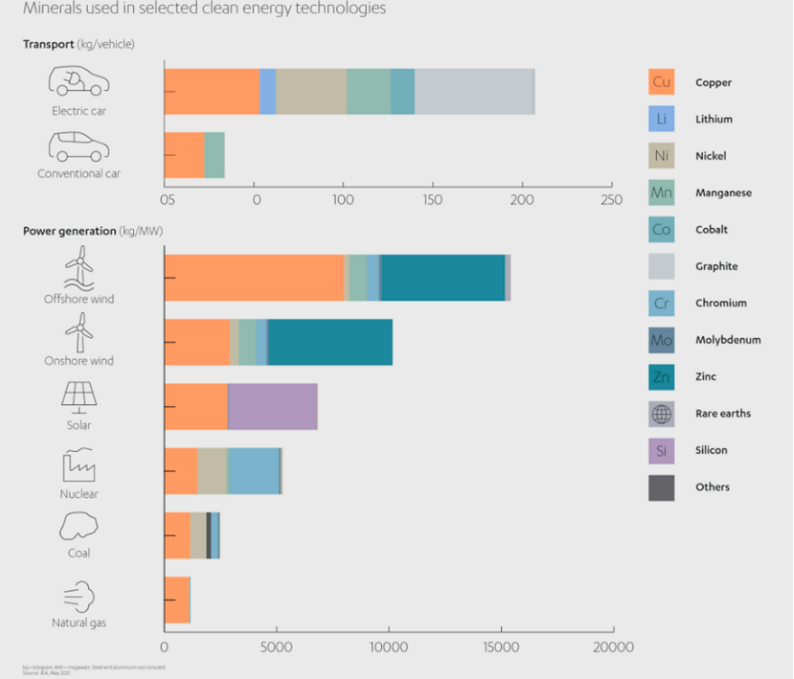

随着我们在向清洁能源转型的过程中减少对化石燃料的依赖,我们也越来越依赖地球上其他较稀少和有限的资源,即所谓的“关键矿物”,这些矿物对于生产能源转型所依赖的大部分技术至关重要。

图说:清洁能源技术中所需的矿物

来源:IEA,Abdul Latif Jameel

其中,锂、镍、钴、锰和石墨对于电池技术至关重要,稀土元素对于风力涡轮机和电动汽车发动机中的永磁体必不可少,铜是所有电力相关技术的“基石”,而氢电解槽和燃料电池根据技术类型需要镍或铂族金属。而此次备受关注的镓和锗在清洁能源技术中也占有一席之地,其中,氮化镓已广泛用于5G网络基站供电芯片,也被军方应用于雷达系统中,并且越来越多地应用于电动汽车充电器中;锗的用途则包括光纤电缆通讯、太阳能电池板、LED及军方的热成像录像机和夜视系统。

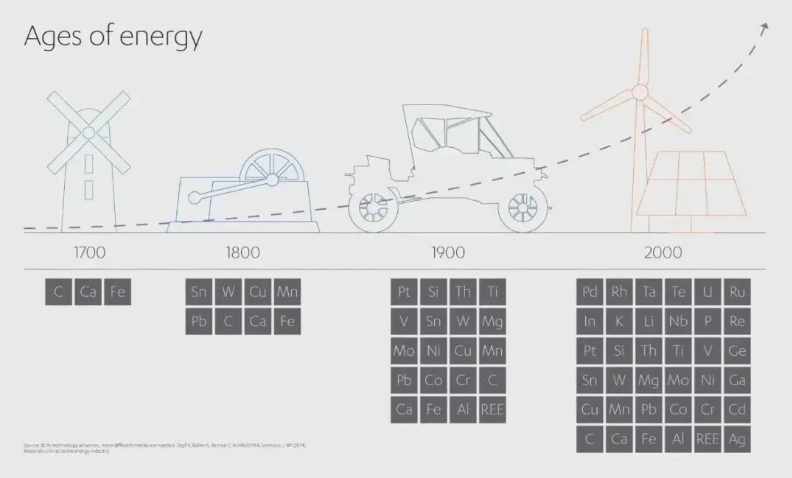

图说:随着技术的进步,人类需要更多不同的关键矿物

来源:BP,Abdul Latif Jameel

在 2000 年之前,能源部门仅消耗关键矿物总供应量的一小部分。现在,随着向可再生能源的转型加速,绿色能源所占比例要大得多。风能和太阳能发电需要更多矿物才能产生与化石燃料技术相同的电量。与燃气发电厂相比,太阳能和风能发电 1 太瓦时所消耗的金属量分别高出 300% 和 200%。

02

绿色转型面临关键矿物缺口

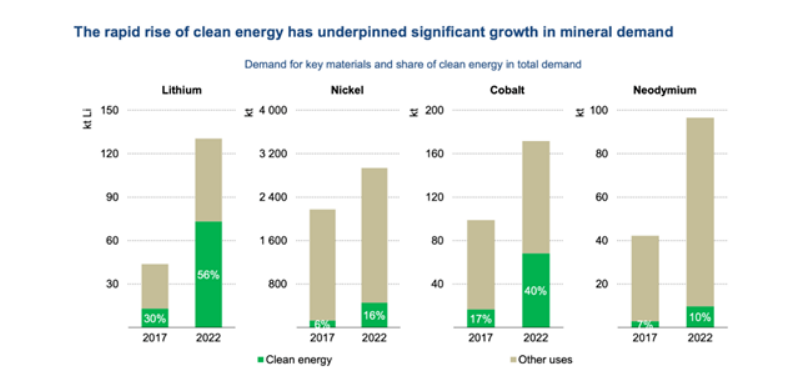

随着世界加速部署气候技术以支持净零转型,关键矿物的缺口越发明显。2021年,国际能源署在《关键矿物在清洁能源转型中的作用》报告中预测,共同努力实现《巴黎协定》的目标将意味着到 2040 年对清洁能源技术的矿物需求翻两番。如果希望到 2050 年实现全球净零排放的过渡,到2040 年将需要比现在多六倍的关键矿物。

图说:清洁能源的迅速崛起支撑了关键矿物需求的大幅增长

来源:IEA

今年7月11日,国际能源署发表《关键矿产市场评论》的创刊版,对2022年关键矿产行业的投资、市场、技术和政策趋势进行评估。评论指出,近年来,清洁能源装机的持续增加导致对关键矿产的需求大幅增加。从2017年到2022年,锂的需求增加了两倍,镍和钴的需求分别增长了40%和70%。再加上价格上涨,关键能源转型矿物(即铜、锂、镍、钴和石墨)的市场规模翻了一番,2022年达到3200亿美元。能源转型所需矿产过去只是矿产市场的一小部分,现在正转向采矿和金属行业的中心舞台。2022年,清洁能源应用在总需求中的份额大幅增长,锂、钴和镍分别为56%、40%和16%,其份额高于五年前的份额(30%、17%和6%)。

此次,麦肯锡基于供需平衡的评估也显示,即使当前脱碳轨迹趋于 2.4°C,到 2030 年,关键清洁能源技术所需的许多矿物和金属的供应仍将面临短缺。

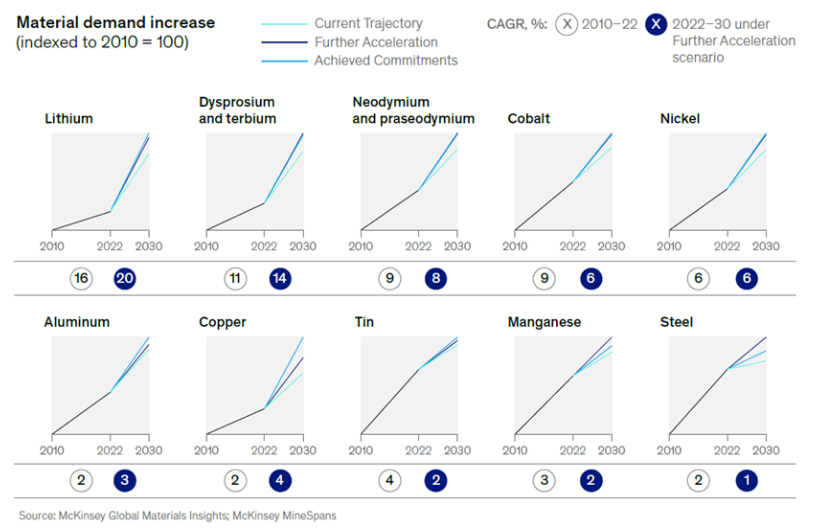

图说:关键矿物的需求将不断增长

来源:McKinsey

报告指出,尽管电池化学成分不断发生变化,包括钴强度的降低以及从镍锰钴(NMC)部分转向锂铁磷酸盐(LFP),但大多数电池材料,尤其是锂和钴将继续受到限制,而镍可能会出现适度短缺(约10%至20%)。

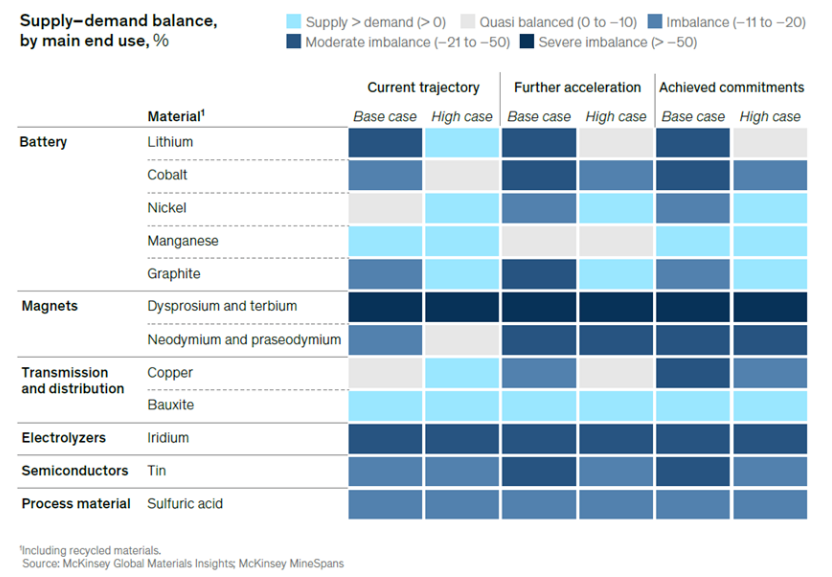

图说:三种情景下(当前轨迹、进一步加速、已实现的承诺)主要终端用途的关键矿物供需平衡

来源:McKinsey

同时,预计所有磁体材料都将出现短缺,其中镝和铽等稀土元素的短缺最为严重,可能会出现高达70%的需求短缺。这将限制用于大多数BEV电动马达和风力涡轮机传动系统的永磁体的生产(目前约20%的陆上风力涡轮机和70%的海上风力涡轮机使用永磁传动系统)。随着未来几年对电解槽(尤其是用于生产低碳氢的质子交换膜)的需求可能成倍增长,预计铱的短缺也将日益严重。

此外,在大多数情况下,预计铜也将短缺,这将影响连接可再生能源和电网的输配电线路的建设速度,从而影响可再生能源项目的风险状况。而未来锡的适度短缺,将使半导体供应链可能受到限制,从而影响大多数低碳技术的供应链。

03

欧美绿色转型离不开中国

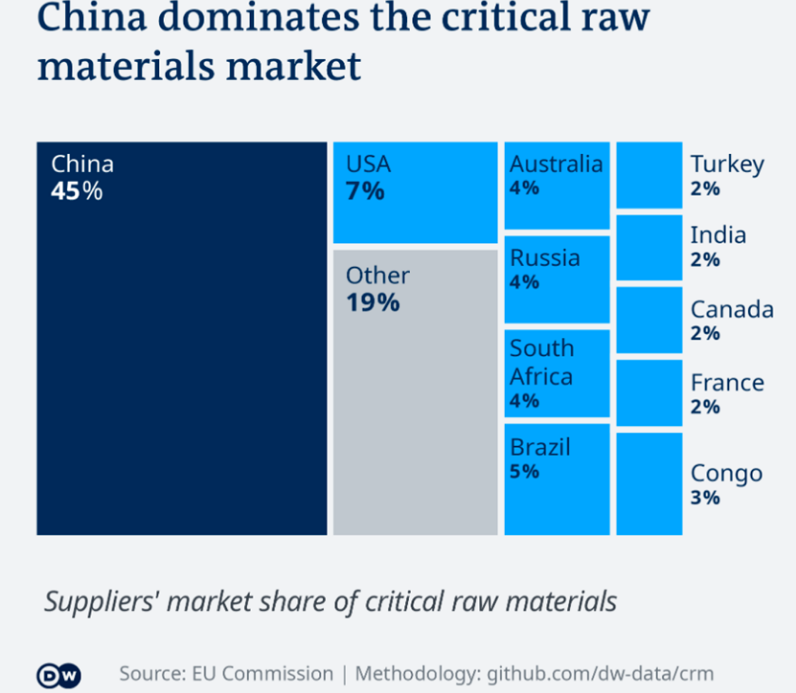

关键矿物的供应对于世界能源转型至关重要,而中国在全球关键矿物市场上占据主导地位。据欧盟委员会统计,中国在全球关键原材料总产量中占据45%的份额,而中国以外的10大供应商加起来仅占35%。

图说:中国主导全球关键矿物市场

来源:DW

随着对清洁能源关键矿物需求的增长,全球清洁能源产业的发展将会引发新一轮关键矿物的国际竞争,其供需形势正在发生显著变化并成为大国资源博弈的焦点。美国于2022年8月通过了《通胀消减法案》,旨在通过投资可再生能源和电动汽车来实现其气候目标,遏制转型所需的原材料价格,并减轻对不可靠或海外供应商的依赖。欧盟于今年3月推出的《关键原材料法案》旨在确保欧盟能够获得安全的、多样化的、负担得起的和可持续的关键原材料供应,并建立贸易联盟,以减少欧盟对单一供应商的依赖。

图说:《关键原材料法案》

来源:欧盟委员会

此外,去年6月,美国宣布其与加拿大等主要伙伴国家已建立“矿产安全伙伴关系”(MSP),旨在保障对清洁能源和其他技术至关重要的关键矿产的供应。此后,美国和欧洲也在寻求建立一个“买家俱乐部”,与产矿国达成供应协议和投资伙伴关系,并在今年4月份的七国集团会议上,承诺130亿美元用于资助新的采矿项目。

图说:美国国务院关于矿产安全伙伴关系的说明

来源:美国国务院

虽然欧美都在致力于重构自身关键矿物供应链,以实现关键矿物的多元化供给,但现实情况中,从绿色转型的整体情况看,欧美对中国原材料和科技的高度需求短期内很难减少。矿物和金属历来是一个全球性产业,材料从世界各地矿产资源丰富的国家流向少数几个国家进行提炼,并在工业化国家进行最终消费和加工。在关键矿物供应方面,世界上90%的镓、78%的稀土和79%的硅来自中国。中国是世界上最大的锂生产国和提炼国,这对支持电动汽车产业的欧盟和美国来说意义重大。

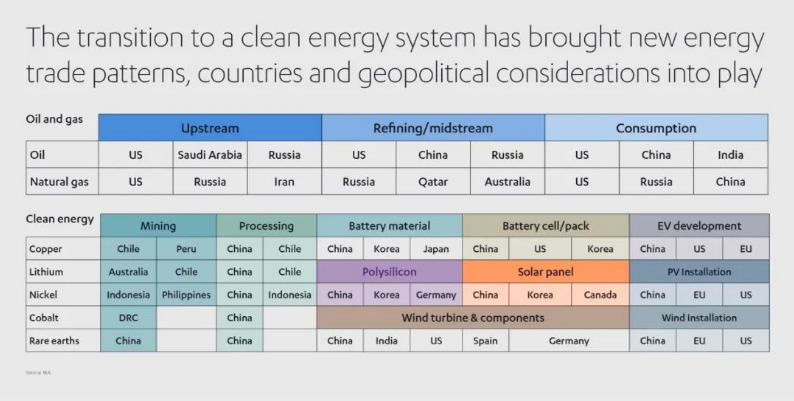

图说:向清洁能源体系的过渡带来了新的能源贸易模式、国家和地缘政治考量

来源:IEA,Abdul Latif Jameel

与此同时,关键矿物供应链的建立并非一朝一夕之事。在关键矿物本土化供应的过程中,交付周期长、资源质量下降、漫长的审批程序和ESG关切是欧美各国不得不共同面对的难题。科罗拉多矿业学院佩恩公共政策研究所(Payne Institute for Public Policy)的项目经理乔迪·李(Jordy Lee) 就指出,美国国内政策对于采矿业的创业、创新存在诸多限制,多年前废除了矿物局(Bureau of Mines)并且基本上放弃了采矿业,以致于开一个矿山有时甚至需要等待20年。

荷兰外贸与发展合作大臣施赖纳马赫尔近日在接受英国《金融时报》采访时则坦言:“中国在(绿色相关)研发方面做了很多工作,如果我们与中国完全‘脱钩’,那将真的是一件憾事。”此前她在接受英国媒体采访时也曾表示,如果与中国完全“脱钩”,那将意味着欧洲不可能实现绿色转型。德国柏林再生能源政策学者弗洛里扬·迪克曼则对《环球时报》记者表示,中国作为众多绿色技术领域的全球参与者,对于欧盟的绿色转型至关重要。

04

绿色转型面临关键矿物缺口

随着人类向清洁能源体系的转型带来了新的能源贸易模式、国家和地缘政治考量,关键矿物在进入第三次工业革命尤其是第四次工业革命以来,其技术属性更加凸显,已经成为世界各国抢占战略制高点的重要战略资源。如何构建安全的、多样化的、负担得起的和可持续的关键原材料供应链对于各国政府和企业都是至关重要的课题。

国际新能源网声明:本文仅代表作者本人观点,与国际新能源网无关,文章内容仅供参考。凡注明“来源:国际新能源网”的所有作品,版权均属于国际新能源网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...