![]() |

新能源市场

|

新能源市场

![]() |

新能源市场

|

新能源市场

来源:伍德麦肯兹WoodMac

时间:2025-12-18

伍德麦肯兹(Wood Mackenzie)研究报告US data center pipeline每季度发布,追踪自2023年1月起的美国数据中心储备项目,包括单体数据中心建筑及吉瓦级园区。当前追踪统计的规划容量已达到245GW。我们按州和开发商进行细分,细化追踪项目细节,包括项目容量、项目进展、公共事业电力需求、项目资本支出、电力供应和冷却技术等内容。第三季度数据报告现已发布,核心观点摘要如下。

US data center pipeline Q3 2025数据显示,截至10月中旬,美国数据中心项目规划装机容量达到245GW。这些项目以及超大规模数据中心签署了可再生能源协议,大多集中在得克萨斯州。今年以来,全美超过四分之一的项目规划装机容量都集中于德州,当地的储备项目容量从第一季度的35GW,累计至第三季度已实现达到67GW,几乎翻番。

数据中心“聚集区”让位于数据中心“新兴地带”

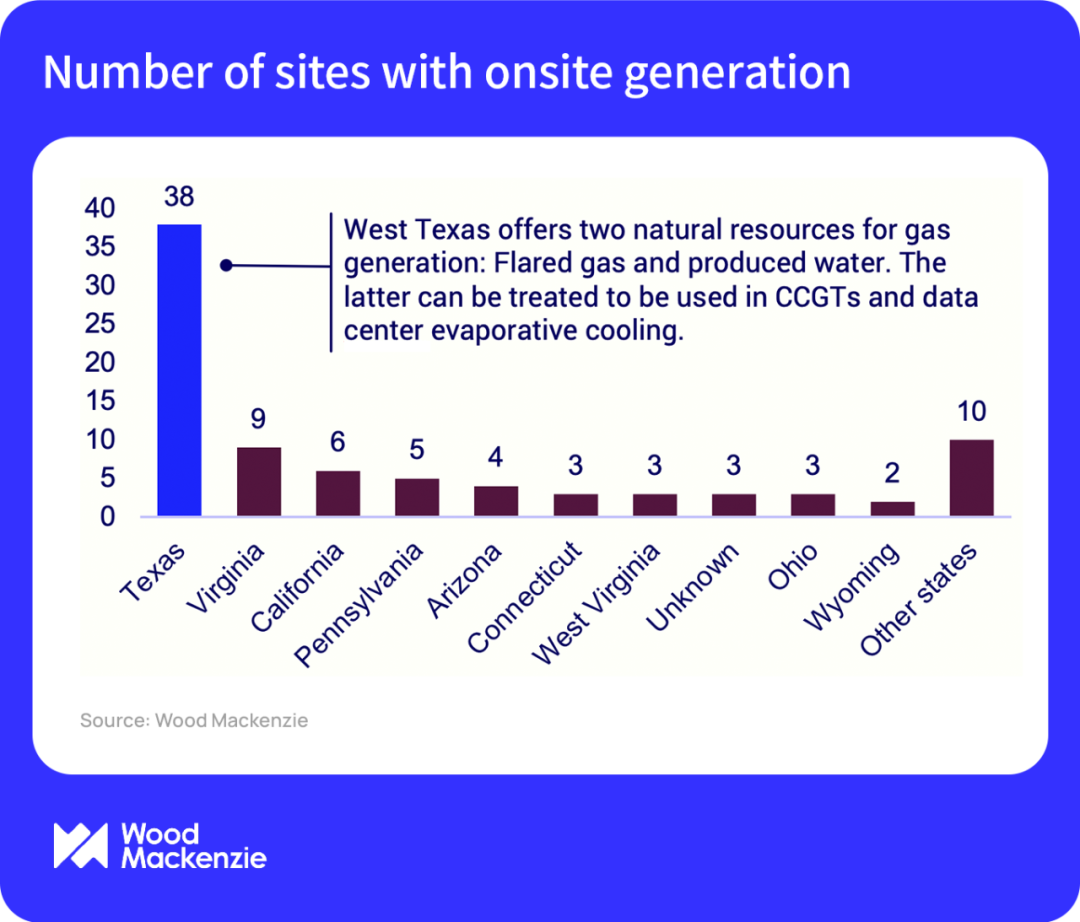

对于数据中心开发商而言,“如何获取电力”已成为行业热议。相较终端客户和其它数据中心实现近距离光纤连接,如何确保从公用事业公司获取电力供应更为重要。今年宣布建设的超大规模数据中心园区,纷纷选址在宾夕法尼亚州、怀俄明州,尤其是得克萨斯州西部和北部,这意味着开发商逐步寻求利用当地自然资源建设自己的发电设施,而非仅仅依赖公用事业公司的电力供应。

最常用的资源是天然气,得克萨斯州的二叠纪盆地是最重要的气源地。例如,Pacifico Energy公司GW Ranch项目(5GW容量)、Poolside公司Horizon项目(2GW容量),以及FO Permian公司在米德兰县的数据中心园区(5GW容量),都选址于此。美国天然气网络已达承载极限,在远离气源的地方新建天然气发电设施,需要额外的成本及建设周期。

此外,部分数据中心园区充分利用其规模特征,以及当地的、太阳能或风能资源优势进行开发建设,比如Tract公司在内华达州和犹他州的数据中心园区,Quantica公司在蒙大拿州的“大规模天空数字基础设施园区”。与此同时,我们发现在大型数据中心园区的规划中,电池的作用更多是用于平衡可再生能源发电的波动,以及在园区内配合天然气发电,实现发电量的快速提升。

投资格局出现转变

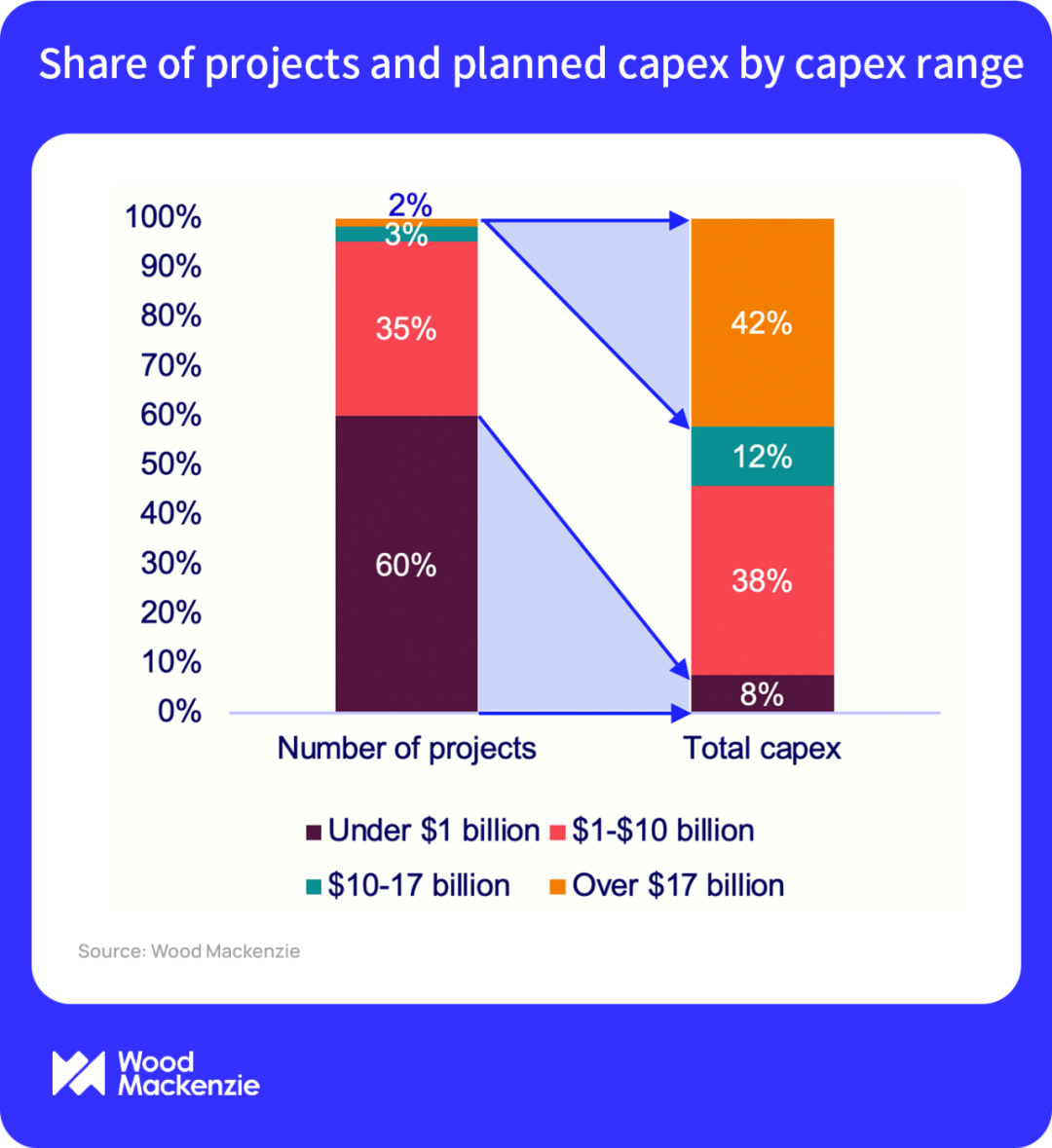

这些大型数据中心园区不仅反映了一种新的选址策略,也影响了投资布局:投资超过17亿美元的项目仅占项目总数的2%,却吸纳了42%的总投资;而投资低于10亿美元的项目占比达60%,资金投入仅占8%。

成本最高的两个项目分别是新墨西哥州的“木星项目”(投资1,600亿美元)和密苏里州的“红隼项目”(投资1,000亿美元)。与Meta、微软等公司正在开发的数据中心园区相比,这两个项目成本高出一个数量级,但信息技术基础设施却未见显著增加。此外,这两个项目通过新型金融手段筹集资金:项目开发商既是地方政府所发行工业收益债券(IRB)的认购人,也是债券的受偿人,如此操作方式可享受税收优惠。

大力押注自建发电设施

以能源自给为目标的新型数据中心园区正积极投身自建发电设施建设。超大规模数据中心运营商向来明确表示更倾向于使用电网供电,确保运营风险更低、合同期限更短,而且不会产生范围1碳排放。开发商大力投入自建发电设施,是在博弈:超大规模数据中心运营商对电力需求更迫切,还是或者自己能够将项目卖给风险承受能力更强、对可持续发展关注度更低的新一代超大规模数据中心运营商的可能性更高。

最终结果是,尽管规划中的自建数据中心发电项目数量仅占总数的10%,但其规划装机容量占比却高达34%。

不出所料,绝大多数此类设施都位于得克萨斯州,且采用的是燃气轮机技术。

这一趋势可能会对能源的可负担性和供应可靠性产生重大影响。无论是并网项目还是离网项目,电网级天然气发电项目都会增加天然气的消耗量,与液化天然气出口形成竞争,进而推高天然气的长期价格。这将导致美国全国范围内天然气和电力费用上涨。由于存在制造限制,离网的燃气轮机发电项目越多,公用事业公司获取燃气轮机的难度就越大。这可能会给上网负荷增长(包括电气化进程)的可靠性带来挑战。

国际新能源网声明:本文仅代表作者本人观点,与国际新能源网无关,文章内容仅供参考。凡注明“来源:国际新能源网”的所有作品,版权均属于国际新能源网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

桂冠电力 32分钟前

中国葛洲坝电力 33分钟前

电投综能 34分钟前

桂冠电力 11小时前

中国节能环保集团有限公司 12小时前

中国能建中电工程 13小时前

图片正在生成中...

图片正在生成中...

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...